ASOSIY VOSITALAR TO‘G‘RISIDA UMUMIY TUSHUNCHALAR

REJA:

1.Asosiy vositalarga oid umumiy qoidalar

2.Asosiy vositalarni tasniflash

3.Asosiy vositalarni hisobga olish birligi

4.Asosiy vositalarni balansga kirim qilinshi.

1.Asosiy vositalarga oid umumiy qoidalar

«Asosiy vosita» tushunchasidan boshlasak. Mol-mulk – biz uchun muayyan

qimmatga ega moddiy ashyo ekanligini hamma biladi. Misol uchun, sumka,

televizor, avtomobil, bino, ishlab chiqarish asbob-uskunalari va h.k.

Aynan qaysi mol-mulkni asosiy vosita deb tan olish mumkin? Istalganinimi?

Ma’lum bo‘lishicha, yo‘q.

5-son BHMS «Asosiy vositalar»ga (AV ro‘yxat raqami 1299, 20.01.2004

y.) muvofiq asosiy vositalar – korxona tomonidan uzoq muddat davomida xo‘jalik

faoliyatini yuritishda mahsulot ishlab chiqarish, ishlarni bajarish yoki xizmatlar

ko‘rsatish jarayonida yoxud ma’muriy va ijtimoiy-madaniy vazifalarni amalga

oshirish maqsadida foydalanish uchun tutib turiladigan moddiy aktivlar.

Asosiy vositalar tarkibiga quyidagi ikkita mezonga bir vaqtning o‘zida javob

beradigan moddiy aktivlar kiritiladi:

1) aktivdan o‘z ishlab chiqarish yoki umumxo‘jalik jarayonlarida

foydalanish chog‘ida uning xizmat muddati 1 yildan oshadi. Bu aktiv uzoq

muddatli (nomoddiy aktivlar, uzoq muddatli investitsiyalar, o‘rnatiladigan asbob-

uskunalar, kapital qo‘yilmalar, uzoq muddatli debitorlik qarzi va kechiktirilgan

xarajatlar bilan bir qatorda) ekanligini anglatadi;

2) bir birlik (to‘plam) uchun asosiy vosita qiymati xarid paytida

O‘zbekistonda belgilangan bazaviy hisoblash miqdorining (BHM) 50 baravaridan

ortiq bo‘lishi kerak. Bunda korxona rahbari hisob siyosatida buyumlarni asosiy

vositalar tarkibida hisobga olish uchun ularning qiymatining eng kam chegarasini

belgilashga haqli.

Asosiy vositalar» tushunchasini aniq misollarda ko‘rib chiqamiz.

1-misol. Mebel yasash korxonasi taxtalarni silliqlash uchun dastgoh sotib oldi.

Dastgoh:

a)

bevosita

ishlab

chiqarish jarayonida ishlatiladi va eskirmaguncha yoki buzilmaguncha ko‘p yil ishl

atish mo‘ljallanayapti;

b) 14,3 mln so‘m turadi (bu 50 BHMdan ortiq – xarid kunida BHM 270 000 so‘m

bo‘lganda).

Shu sababli dastgoh asosiy vosita deb tan olinishi kerak.

Qayta sotish uchun mo‘ljallangan mol-

mulk asosiy vositalarga emas, balki aylanmadagi aktivlarga kiradi.

2-

misol. Avtosalon qayta sotish uchun avtomobillar turkumini sotib oldi, ushbu mol-

mulkdan bevosita vazifasiga ko‘ra foydalanmaydi (misol uchun, unda yuk tashima

ydi).

Avtomobillar

avvalboshdan qayta sotish maqsadida sotib olingani bois asosiy vositalar sifatida e

mas, balki tovar sifatida hisobga olinishi kerak.

Korxona birovning asosiy vositalarini o‘z aktivlari tarkibida hisobga olishi

mumkin emas. U mulkka egalik, xo‘jalik yurituvi yoki tezkor boshqaruv huquqi

asosida foydalanilishini nazorat qiladigan aktivlargina uning asosiy vositalari

bo‘ladi (5-son BHMSning 7-b.).

3-misol. «A» kompaniyasi «B» kompaniyasiga tegishli binodagi bir nechta ofis

xonalarini operativ ijara shartnomasi bo‘yicha ijaraga oldi.

Ushbu

xonalar «B» kompaniyasi

uchun

asosiy

vositalar hisoblanishi bois «A» kompaniyasi ularni asosiy vositalar sifatida o‘z

balansida hisobga olishi mumkin emas.

Ba’zan amaliyotda moddiy aktivlarni tasniflash bo‘yicha nizoli masalalar yuzaga

keladi: ularni qaerga kiritish kerak – asosiy vositalargami (AV) yoki tovar-moddiy

zaxiralargami? Mana, masalan, bolg‘a, ombir, elektr drel, tova va kastryullar,

stullar, kalkulyatorlar... Xo‘jaligimizda yillab foydalaniladigan ozmuncha

ashyomiz bormi! Bolg‘a umuman yedirilmaydi! Bunday mol-mulk arzimas

qiymatga ega, biroq hisob siyosati va tartibga solinadigan eng kam qiymat

chegarasi shartiga ham amal qilish lozim...

Buxgalter ularni nima qilishi kerak? Ular AVmi yoki AV emasmi?

Bunday savollarning barchasiga javob berishga 5-son BHMS (4-b.) yordam beradi,

unda nazarda tutilishicha, xizmat muddati va qiymatidan qat’i nazar, quyidagilar

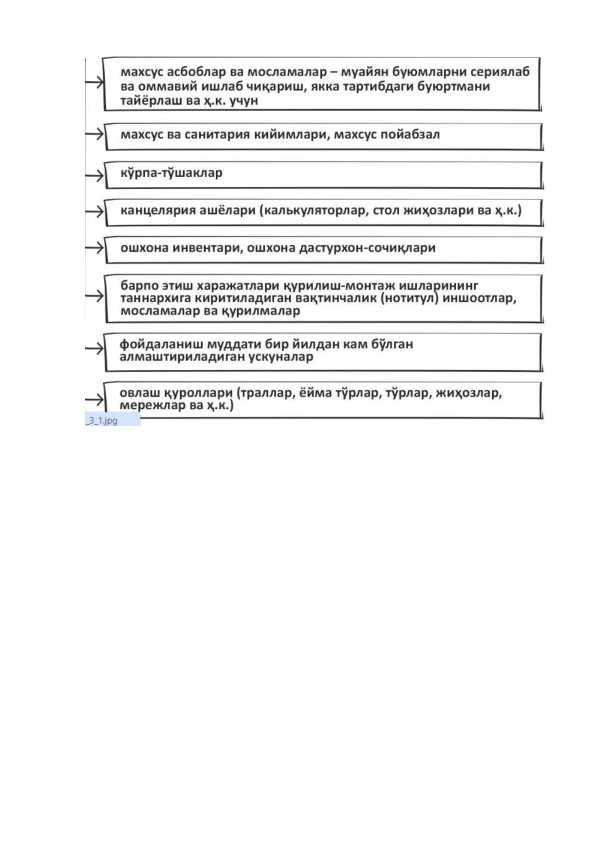

AV tarkibiga kiritilmaydi, balki TMZ sifatida qaraladi (4-son BHMSning 6-b.):

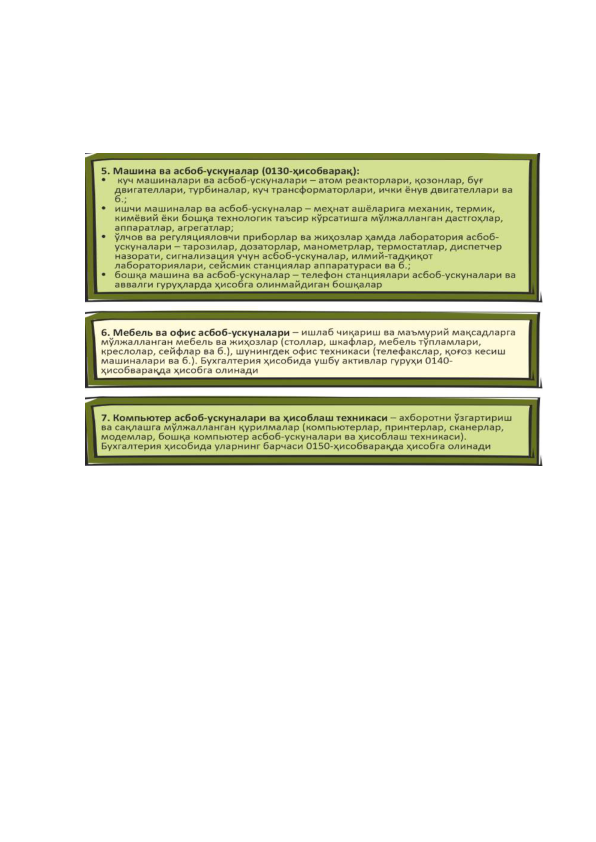

2.Asosiy vositalarni tasniflash

Asosiy vositalar quyidagi guruhlarga bo‘linadi (21-son BHMSga 2-ilova, AV

ro‘yxat raqami 1181, 23.10.2002 y.):

3.Asosiy vositalarni hisobga olish birligi

Inventar ob’ekti asosiy vositalarni hisobga olish birligi hisoblanadi.

Bitta ob’ekt turlicha foydali foydalanish muddatiga ega bir nechta qismdan

iborat bo‘lsa, har bir bunday qism mustaqil inventar ob’ekti sifatida hisobga

olinadi.

Asosiy vositalar tarkibi va guruhini aniqlash chog‘ida asosiy fondlar

tasniflagichi – Qayta baholash uchun foydalaniladigan asosiy vositalar kodlariga

(shifrlariga) (AAYaN) amal qilish maqsadga muvofiq. Masalan, binodagi lift

almashtirilgan taqdirda u asosiy vositalarning alohida inventar ob’ekti hisoblanish-

hisoblanmasligi masalasini hal qilayotganda tasniflagich har bir alohida turgan

imoratni «Binolar» tarkibida belgilashidan kelib chiqish lozim. Foydalanish uchun

zarur barcha ichki kommunikatsiyalar: isitish tizimi, shu jumladan binoning

ichidagi qozonxona mashinasi, suv va gaz quvuri ichki tarmoqlari, barcha

qurilmalarga ega kanalizatsiya, barcha yoritish apparaturasiga ega kuch va yoritish

elektr o‘tkazgichining ichki tarmog‘i, ichki telefon va signalizatsiya tarmoqlari,

umumsanitariya

ahamiyatiga

ega

ventilyatsiya

qurilmalari,

va,

nihoyat,

ko‘targichlar (liftlar) bino tarkibiga kiradi. Biroq, ayni paytda bino keyinroq liftlar

bilan qo‘shimcha jihozlanishi va binodan ko‘ra boshqa foydalanish muddatiga ega

bo‘lishi mumkin. Shu sababli boshqa foydali foydalanish muddatiga ega asosiy

vositalar ob’ektining alohida qismlarini mustaqil inventar ob’ektlari sifatida tan

olish uchun asosiy vositalarning alohida qismlari quyidagicha bo‘lishi kerakligini

hisobga olgan holda aniq holatlardan kelib chiqish lozim:

Ya’ni ko‘rib chiqilayotgan vaziyatda korxona yo bino va liftlarni mustaqil inventar

ob’ektlari sifatida hisobga olishi, yoki faqat binoni inventar ob’ekt sifatida hisobga

olishi mumkin, undagi liftlarni emas.

4.Asosiy vositalarni balansga kirim qilinshi.

4.1.Asosiy vositalarning tekinga kelib tushishi

Tekinga (hadya shartnomasi bo‘yicha) olingan AVning boshlang‘ich qiymati

deb 5-son BHMSning 11-b. nazarda tutilgan barcha xarajatlarni hisobga olgan

holda buxgalteriya hisobiga qabul qilingan sanadagi ularning joriy (bozor) qiymati

tan olinadi.

Ob’ektning bozor qiymati quyidagilarga asosan aniqlanishi mumkin:

a) yetkazib beruvchilarning prays-varaqlari;

b) axborot-baholash agentliklarining ma’lumotlari;

c) OAV ma’lumotlari;

d) birja ma’lumotlari;

e) Davlat bojxona qo‘mitasi e’lon qiladigan yoki so‘rovga asosan taqdim etadigan

tashqi savdo bojxona statistikasi;

f) qonun hujjatlarida nazarda tutilgan hollarda narxlarni aniqlash uchun

normativlarni belgilovchi vakolatli organlarning ma’lumotlari.

Hadya shartnomasi bo‘yicha olingan asosiy vositalarning buxgalteriya hisobi

QQS to‘lovchi oluvchida hadya qiluvchi taqdim etgan QQS hisobga

olinmaydi (SK 267-m. 1-q. 6-b.). Siz AVni import bo‘yicha tekinga oladigan

holatlar

bundan mustasno.

Bunday

holatlarda hisobga

kiritishga haqli

bo‘lgan «bojxona» QQSni to‘laysiz. AVni xarid qilish (olish) bilan bog‘liq

xarajatlar bo‘yicha QQS uning barcha shartlariga rioya etganda hisobga

olinadi (SK 266-m. 1-q.).

4.2.Asosiy vositalarning ustav kapitaliga hissa sifatida kelib tushishi

Korxonaning ustav kapitaliga kiritilgan asosiy vositalarning boshlang‘ich

qiymati deb taraflarning ahdlashuviga ko‘ra uning muassislari (ishtirokchilari)

tomonidan kelishilgan ularning puldagi bahosi tan olinadi. Korxonaning ustav

kapitaliga pulsiz hissalarning bahosi ko‘p jihatdan uning tashkiliy-huquqiy

shakliga bog‘liq.

Asosiy vositalarning ustav kapitaliga hissa sifatida kelib tushishining

buxgalteriya hisobi

AVning ustav kapitaliga hissa sifatida kelib tushishi va ularning o‘z AV

tarkibiga boshlang‘ich qiymati bo‘yicha kiritilishi quyidagi tarzda aks ettiriladi:

4.3.Inventarizatsiya natijalariga ko‘ra asosiy vositalarning kelib tushishi

Mol-mulk inventarizatsiya qilinganda ularning ortiqchasi ko‘rinishida

aniqlanishi AV kelib tushishi uchun yana bir asos hisoblanadi. Bunday asosiy

vositalar qabul qilish-topshirish dalolatnomasi bilan rasmiylashtiriladi va ularning

haqiqiy holatini hisobga olgan holda ortiqchasi aniqlangan sanadagi shunga

o‘xshash ob’ektlarning joriy (bozor) qiymati bo‘yicha hisobga qabul qilinadi.

Ortiqchasining bozor qiymati tekinga olingan mol-mulk qiymati kabi aniqlanadi.

Ortiqchasida

aniqlangan

asosiy

vositalarning

kirim

qilinishi

va

foydalanishga topshirilishi buxgalteriya hisobida quyidagi provodka bilan aks

ettiriladi:

4.4.Tayyor mahsulot va tovarlardan asosiy vositalarni o‘tkazish

Oddiy misol: kompaniya avtomobil ishlab chiqaradi. O‘zi ishlab chiqargan

bir nechta avtomobildan xo‘jalik faoliyatida foydalaniladi…

Tayyor mahsulot tarkibidan asosiy vositalarga o‘tkazilgan ob’ektlarning

boshlang‘ich qiymati «Mahsulot (ishlar, xizmatlar)ni ishlab chiqarish va sotish

xarajatlari

tarkibi

hamda

moliyaviy

natijalarni

shakllantirish

tartibi

to‘g‘risidagi» Nizomga (5.02.1999 yildagi 54-son VMQga ilova) muvofiq

aniqlanadigan ishlab chiqarish tannarxi hisoblanadi.

Tayyor mahsulotning ishlab chiqarish tannarxiga uni ishlab chiqarish bilan

bevosita

bog‘liq

bo‘lgan

hamda

ishlab

chiqarish

texnologiyasi

va

tashkillashtirilishi taqozo etgan sarf-xarajatlar kiritiladi.

Tovar-moddiy zaxiralardan (tayyor mahsulotdan tashqari) asosiy vositalarga

o‘tkazilgan ob’ektlarning boshlang‘ich qiymati 4-son BHMS «Tovar-moddiy

zaxiralar»ga (AV ro‘yxat raqami 3259, 30.06.2020 y.) muvofiq aniqlanadigan

ularning balans qiymati hisoblanadi.

4.5.Asosiy vositalarni import bo‘yicha xarid qilish

Import shartnomalari bo‘yicha korxonaga kelib tushadigan asosiy vositalar

ularning xarid qilinganini tasdiqlovchi birlamchi hisob hujjatlarida (tovarga ilova

qilinuvchi yoki BYuD) ko‘rsatilgan va ularni xarid qilish bo‘yicha boshqa

xarajatlarni hisobga olgan holda buxgalteriya hisobiga qabul qilingan sanadagi

Markaziy bank kursi bo‘yicha so‘mda qayta hisoblangan qiymatda kirim qilinishi

kerak. Ushbu qiymat quyidagi formula bo‘yicha hisoblanadi:

Quyidagilar bojxona to‘lovlari tarkibiga kiradi (BK 289-m.):

bojxona boji;

qo‘shilgan qiymat solig‘i (QQS);

aksiz solig‘i;

bojxona yig‘imlari.

Bojxona bojlari, yig‘imlari va aksiz solig‘i import qilingan asosiy vositaning

boshlang‘ich qiymatiga kiritiladi. «Bojxona» QQSini faqat QQS to‘lamaydiganlar

asosiy vositaning qiymatiga kiritadilar. Soliqni to‘lovchilar esa hisobga olish

shartlarining barchasiga rioya etganda uni hisobga olishga haqli bo‘ladilar (SK

266-m. 1-q.). Bunda aylanmadan olinadigan soliqni to‘lovchi hisoblangan va

tovarlarni, sh.j. o‘zi foydalanishi uchun asosiy vositalarni ilk bor import qiluvchi

korxonalar qaysi sana oldinroq kelishiga qarab — import kontrakti tuzilgan

sanadan boshlab yoki tovarlar olib kirilgan (import qilingan) sanadan boshlab

QQSni to‘lovchilar sifatida hisobda turishlari shart (SK 462-m. 15-q.).

Bojxona deklaratsiyalari yoki ularning nusxalari, shuningdek import qilish

chog‘ida bojxona to‘lovlari to‘langanini tasdiqlovchi hujjatlar xaridor korxonada

saqlanishi kerak.

Import orqali olingan asosiy vositalarni hisobga olish

muvofiq asosiy vositalar – korxona tomonidan uzoq muddat davomida xo‘jalik

faoliyatini yuritishda mahsulot ishlab chiqarish, ishlarni bajarish yoki xizmatlar

ko‘rsatish jarayonida yoxud ma’muriy va ijtimoiy-madaniy vazifalarni amalga

oshirish maqsadida foydalanish uchun tutib turiladigan moddiy aktivlar.

Asosiy vositalar tarkibiga quyidagi ikkita mezonga bir vaqtning o‘zida javob

beradigan moddiy aktivlar kiritiladi:

1) aktivdan o‘z ishlab chiqarish yoki umumxo‘jalik jarayonlarida

foydalanish chog‘ida uning xizmat muddati 1 yildan oshadi. Bu aktiv uzoq

muddatli (nomoddiy aktivlar, uzoq muddatli investitsiyalar, o‘rnatiladigan asbob-

uskunalar, kapital qo‘yilmalar, uzoq muddatli debitorlik qarzi va kechiktirilgan

xarajatlar bilan bir qatorda) ekanligini anglatadi;")

bir birlik (to‘plam) uchun asosiy vosita qiymati xarid paytida

O‘zbekistonda belgilangan bazaviy hisoblash miqdorining (BHM) 50 baravaridan

ortiq bo‘lishi kerak. Bunda korxona rahbari hisob siyosatida buyumlarni asosiy

vositalar tarkibida hisobga olish uchun ularning qiymatining eng kam chegarasini

belgilashga haqli.

Asosiy vositalar» tushunchasini aniq misollarda ko‘rib chiqamiz.

1-misol. Mebel yasash korxonasi taxtalarni silliqlash uchun dastgoh sotib oldi.

Dastgoh:

a)

bevosita

ishlab

chiqarish jarayonida ishlatiladi va eskirmaguncha yoki buzilmaguncha ko‘p yil ishl

atish mo‘ljallanayapti;

b) 14,3 mln so‘m turadi (bu 50 BHMdan ortiq – xarid kunida BHM 270 000 so‘m

bo‘lganda).

Shu sababli dastgoh asosiy vosita deb tan olinishi kerak.

Qayta sotish uchun mo‘ljallangan mol-

mulk asosiy vositalarga emas, balki aylanmadagi aktivlarga kiradi.

2-

misol. Avtosalon qayta sotish uchun avtomobillar turkumini sotib oldi, ushbu mol-")

.

Avtomobillar

avvalboshdan qayta sotish maqsadida sotib olingani bois asosiy vositalar sifatida e

mas, balki tovar sifatida hisobga olinishi kerak.

Korxona birovning asosiy vositalarini o‘z aktivlari tarkibida hisobga olishi

mumkin emas. U mulkka egalik, xo‘jalik yurituvi yoki tezkor boshqaruv huquqi

asosida foydalanilishini nazorat qiladigan aktivlargina uning asosiy vositalari

bo‘ladi (5-son BHMSning 7-b.).

3-misol. «A» kompaniyasi «B» kompaniyasiga tegishli binodagi bir nechta ofis

xonalarini operativ ijara shartnomasi bo‘yicha ijaraga oldi.

Ushbu

xonalar «B» kompaniyasi

uchun

asosiy

vositalar hisoblanishi bois «A» kompaniyasi ularni asosiy vositalar sifatida o‘z

balansida hisobga olishi mumkin emas.")

yoki tovar-moddiy

zaxiralargami? Mana, masalan, bolg‘a, ombir, elektr drel, tova va kastryullar,

stullar, kalkulyatorlar... Xo‘jaligimizda yillab foydalaniladigan ozmuncha

ashyomiz bormi! Bolg‘a umuman yedirilmaydi! Bunday mol-mulk arzimas

qiymatga ega, biroq hisob siyosati va tartibga solinadigan eng kam qiymat

chegarasi shartiga ham amal qilish lozim...

Buxgalter ularni nima qilishi kerak? Ular AVmi yoki AV emasmi?

Bunday savollarning barchasiga javob berishga 5-son BHMS (4-b.) yordam beradi,

unda nazarda tutilishicha, xizmat muddati va qiymatidan qat’i nazar, quyidagilar

AV tarkibiga kiritilmaydi, balki TMZ sifatida qaraladi (4-son BHMSning 6-b.):")

:")

(AAYaN) amal qilish maqsadga muvofiq. Masalan, binodagi lift

almashtirilgan taqdirda u asosiy vositalarning alohida inventar ob’ekti hisoblanish-

hisoblanmasligi masalasini hal qilayotganda tasniflagich har bir alohida turgan

imoratni «Binolar» tarkibida belgilashidan kelib chiqish lozim. Foydalanish uchun

zarur barcha ichki kommunikatsiyalar: isitish tizimi, shu jumladan binoning

ichidagi qozonxona mashinasi, suv va gaz quvuri ichki tarmoqlari, barcha

qurilmalarga ega kanalizatsiya, barcha yoritish apparaturasiga ega kuch va yoritish

elektr o‘tkazgichining ichki tarmog‘i, ichki telefon va signalizatsiya tarmoqlari,

umumsanitariya

ahamiyatiga

ega

ventilyatsiya

qurilmalari,

va,

nihoyat,

ko‘targichlar (liftlar) bino tarkibiga kiradi. Biroq, ayni paytda bino keyinroq liftlar

bilan qo‘shimcha jihozlanishi va binodan ko‘ra boshqa foydalanish muddatiga ega

bo‘lishi mumkin. Shu sababli boshqa foydali foydalanish muddatiga ega asosiy

vositalar ob’ektining alohida qismlarini mustaqil inventar ob’ektlari sifatida tan")

olingan AVning boshlang‘ich qiymati

deb 5-son BHMSning 11-b. nazarda tutilgan barcha xarajatlarni hisobga olgan

holda buxgalteriya hisobiga qabul qilingan sanadagi ularning joriy (bozor) qiymati

tan olinadi.

Ob’ektning bozor qiymati quyidagilarga asosan aniqlanishi mumkin:

a) yetkazib beruvchilarning prays-varaqlari;

b) axborot-baholash agentliklarining ma’lumotlari;

c) OAV ma’lumotlari;

d) birja ma’lumotlari;

e) Davlat bojxona qo‘mitasi e’lon qiladigan yoki so‘rovga asosan taqdim etadigan

tashqi savdo bojxona statistikasi;

f) qonun hujjatlarida nazarda tutilgan hollarda narxlarni aniqlash uchun

normativlarni belgilovchi vakolatli organlarning ma’lumotlari.")

. Siz AVni import bo‘yicha tekinga oladigan

holatlar

bundan mustasno.

Bunday

holatlarda hisobga

kiritishga haqli

bo‘lgan «bojxona» QQSni to‘laysiz. AVni xarid qilish (olish) bilan bog‘liq

xarajatlar bo‘yicha QQS uning barcha shartlariga rioya etganda hisobga

olinadi (SK 266-m. 1-q.).

4.2.Asosiy vositalarning ustav kapitaliga hissa sifatida kelib tushishi

Korxonaning ustav kapitaliga kiritilgan asosiy vositalarning boshlang‘ich

qiymati deb taraflarning ahdlashuviga ko‘ra uning muassislari (ishtirokchilari)

tomonidan kelishilgan ularning puldagi bahosi tan olinadi. Korxonaning ustav

kapitaliga pulsiz hissalarning bahosi ko‘p jihatdan uning tashkiliy-huquqiy

shakliga bog‘liq.")

qiymati bo‘yicha hisobga qabul qilinadi.

Ortiqchasining bozor qiymati tekinga olingan mol-mulk qiymati kabi aniqlanadi.

Ortiqchasida

aniqlangan

asosiy

vositalarning

kirim

qilinishi

va

foydalanishga topshirilishi buxgalteriya hisobida quyidagi provodka bilan aks

ettiriladi:")

ni ishlab chiqarish va sotish

xarajatlari

tarkibi

hamda

moliyaviy

natijalarni

shakllantirish

tartibi

to‘g‘risidagi» Nizomga (5.02.1999 yildagi 54-son VMQga ilova) muvofiq

aniqlanadigan ishlab chiqarish tannarxi hisoblanadi.

Tayyor mahsulotning ishlab chiqarish tannarxiga uni ishlab chiqarish bilan

bevosita

bog‘liq

bo‘lgan

hamda

ishlab

chiqarish

texnologiyasi

va

tashkillashtirilishi taqozo etgan sarf-xarajatlar kiritiladi.

Tovar-moddiy zaxiralardan (tayyor mahsulotdan tashqari) asosiy vositalarga

o‘tkazilgan ob’ektlarning boshlang‘ich qiymati 4-son BHMS «Tovar-moddiy

zaxiralar»ga (AV ro‘yxat raqami 3259, 30.06.2020 y.) muvofiq aniqlanadigan

ularning balans qiymati hisoblanadi.")

ko‘rsatilgan va ularni xarid qilish bo‘yicha boshqa

xarajatlarni hisobga olgan holda buxgalteriya hisobiga qabul qilingan sanadagi

Markaziy bank kursi bo‘yicha so‘mda qayta hisoblangan qiymatda kirim qilinishi

kerak. Ushbu qiymat quyidagi formula bo‘yicha hisoblanadi:")

:

bojxona boji;

qo‘shilgan qiymat solig‘i (QQS);

aksiz solig‘i;

bojxona yig‘imlari.

Bojxona bojlari, yig‘imlari va aksiz solig‘i import qilingan asosiy vositaning

boshlang‘ich qiymatiga kiritiladi. «Bojxona» QQSini faqat QQS to‘lamaydiganlar

asosiy vositaning qiymatiga kiritadilar. Soliqni to‘lovchilar esa hisobga olish

shartlarining barchasiga rioya etganda uni hisobga olishga haqli bo‘ladilar (SK

266-m. 1-q.). Bunda aylanmadan olinadigan soliqni to‘lovchi hisoblangan va

tovarlarni, sh.j. o‘zi foydalanishi uchun asosiy vositalarni ilk bor import qiluvchi

korxonalar qaysi sana oldinroq kelishiga qarab — import kontrakti tuzilgan

sanadan boshlab yoki tovarlar olib kirilgan (import qilingan) sanadan boshlab

QQSni to‘lovchilar sifatida hisobda turishlari shart (SK 462-m. 15-q.).

Bojxona deklaratsiyalari yoki ularning nusxalari, shuningdek import qilish

chog‘ida bojxona to‘lovlari to‘langanini tasdiqlovchi hujjatlar xaridor korxonada

saqlanishi kerak.

Import orqali olingan asosiy vositalarni hisobga olish")