Reja

ISLOM MOLIYASI HAQIDA TUSHUNCHA

ISLOM MOLIYASINING RIVOJLANISH BOSQICHLARI

ISLOM MOLIYASIDA SHARTNOMAVIY MUNOSABATLAR

ISLOM MOLIYASIDA QANDAY

HARAKATLAR TAQIQLANGAN?

ISLOMIY MOLIYADA TAQIQLANGAN HARAKATLAR:

Foiz hisoblash va olish(riba)

Foiz

Spirtli ichimliklar, qimor o’yinlari, giyohvand

moddalar, cho’chqa go’shti, shariat harom yoki

nomaqbul deb hisoblagan boshqa narsalar

bilan shug’ullanadigan biznesga investitsiyalar

Taqiqlangan investitsiyalar

Noaniqlik, tranzaksiyalar, chayqovchilik

yoki haddan tashqari xavf bilan bog’liq

Xavf

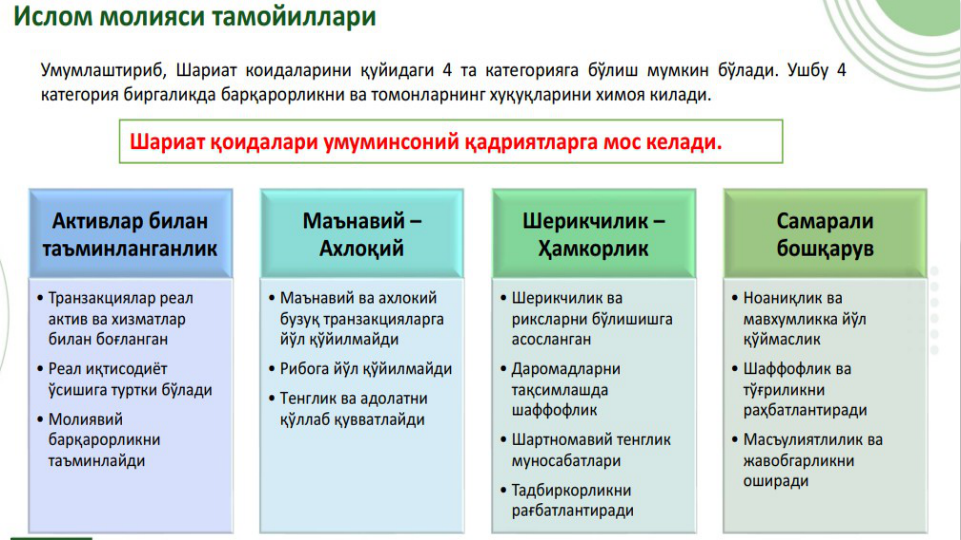

Sudxo’rlikning mavjud emasligi

Voqelikdagi qo’shimcha qiymatning yaratilishi

Voqelikdagi aktivlar bilan ta’minlanganligi

Axloqiy-ma’naviy jihatlardan tashkil topganligi

Foyda va zararlarni taqsimlash, ulushli ishtirok

Tomonlar har birining axborotdan baravar boxabarligi

ISLOM MOLIYA VOSITALARINING XUSUSIYATLARI:

Islomiy moliyaviy vositalar

Mazmuni

Bay

Mulkka yoki mulk predmetiga egalik huquqini

o’tkazishni ko’rish uchun

Ijara

Mulkdan foydalanish huquqini o’tkazishni

ko’rish uchun

Hadya(Hiba)

Mulk predmetini bepul (haq olmay) berish

Ssuda(ariyah)

Mulkdan foydalanish huquqini bepul (haq

olmay) berish

ISLOMIY MOLIYAVIY VOSITALARNING ASOSIY TARKIBIY QISMLARI

An’anaviy moliya tizimi

Islom moliya tizimi

Pul Tovar bo’lib, u ayirboshlash va jamg’arish vositasi

vazifasini ham bajaradi

Tovar faqat haqiqiy aktiv bo’lishi mumkin. Pul qiymat

ombori bo’la olmaydi, u faqat ayirboshlash vazifasini

bajaradi

Foyda olish uchun asos pulning vaqt qiymati

hisoblanadi

Foyda olishning asosi Tovar xizmatlar almashinuvidan

olingan daromad hisoblanadi

Foizlar qarz oluvchining rentabelligidan qat’iy nazar

undiriladi

Yo’qotishlarni taqsimlash prinsipi qo’llaniladi, ya’ni

bank qarz oluvchi bilan birgalikda zarar ko’radi

Inflyatsiya nuqtayi nazaridan uning o’sishi qarz olish

qiymatiga bog’liq

Qarz oluvchi inflyatsiya xavfi tufayli qo’shimcha

xarajatlarga duch kelmaydi

Kreditni moliyalashtirish real aktivning mavjudligi bilan

emas, balki qarz oluvchining moliyaviy holatini

baholash bilan ko’proq bog’liq

Shartnomaning zaruriy sharti-bu investitsiya aktivining

mavjudligi

AN’ANAVIY VA ISLOM MOLIYA TIZIMI O’RTASIDAGI FARQLAR

ISLOM BANKINING ASOSIY RISKLARI

1

2

3

4

KREDIT RISKI

BOZOR RISKI

LIKVIDLILIK RISKI

OPERATSION RISK

Buyuk

Britaniya

AQSH

Avstraliya

Shvetsariya

Fransiya

0

5

10

15

20

25

20

10

4

4

3

Dunyo mamlakatlarida Islomiy banklar soni

(2021-yil dekabr holatiga, birlikda)

Ислом тараққиѐт банки (ИТБ) 1973 йил 18 декабрда Ислом

Конференцияси Ташкилотига (ИКТ) аъзо мамлакатлар молия

вазирлари йиғилишида ташкил этилган ва ўз фаолиятини 1975 йил

октябрь

ойида

бошлаган.

ИТБнинг

бош

офиси

Саудия

Арабистонининг Жидда шаҳрида жойлашган.

ИСЛОМ ҲАМКОРЛИК ТАШКИЛОТИ (ИҲТ) — ҳукуматлараро

халқаро

ташкилот. Ислом мамлакатлари давлат ва ҳукумат

бошлиқларининг

1-конференциясида

(1969

й., Работ ш., Марокаш) асос солинган.

Ўзбекистон Республикаси (1996 й. дан) ИКТга тўлиқ аъзо бўлиб

кирган.

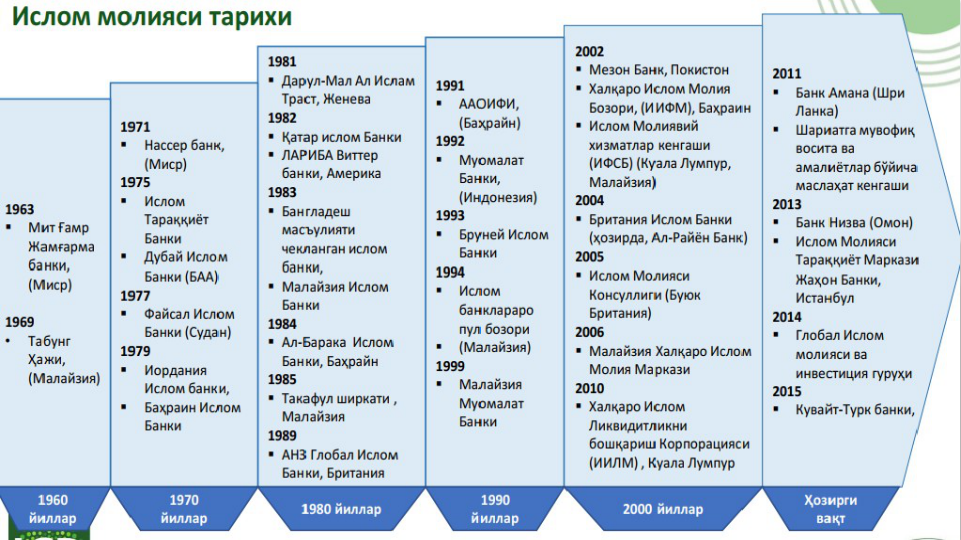

Birinchi rasmiy islomiy bank 1963

yilda Misrda tashkil etilgan

Hozirda 200 dan ortiq Islomiy banklar

70 dan ortiq mamlakatlarda faoliyat

yuritmoqda.

50 dan ortiq Islomiy sug`urta

(takaful ) kompaniyalari 25 ta

mamlakatda mavjud.

Bugungi kunda Islom banki va moliyasi

musulmonlar istiqomat qilmaydigan

mamlakatlar iqtiodiyotida ham

o`z

o`rnini topib bormoqdi

Islom moliyasining rivojlanishi va ahamiyati

Islom moliyasi 2007 yilda yuzaga kelgan

jahon moliyaviy-iqtisodiy inqirozi

dunyo iqtisodiyotga

o`zining

salbiy

ta`sirini ko`rsatishni

boshlagandan so`ng

eng qizg`in

muhokama

bo`lgan

mavzuga

aylandi. Chunki, Islom moliya tizim bu

inqirozdan deyarli zarar ko`rmadi.

Buyuk Britaniya o‘ttiz yildan oshiq vaqt mobaynida Islomiy moliya rivojlanishida yetakchi o‘rinni egallab kelmoqda. Islomiy moliya

birinchi marta Buyuk Britaniyaga 1980-yillarda, Murabaha operatsiyalarini joriy qilish bilan kirib kelgan. Birinchi Buyuk Britaniya

islom banki Al Baraka International 1982 yilda ishga tushirilgan. Shundan so‘ng savdo moliya, lizing va loyihalarni

moliyalashtirishda buyurtma qilingan shariat talablariga javob beradigan mahsulotlar o‘sdi. Shu bilan birga, chakana Islomiy

moliya xizmatlari taklifi sezilarli darajada oshdi va Buyuk Britaniyada yashovchi 2,5 milliondan ortiq musulmonlarga tanlov

imkoniyatini taqdim etdi. Hozirda Buyuk Britaniyada shariat talablariga javob beradigan beshta bank mavjud (Abu Dabi Islom

banki, Al-Rayan banki, London banki va Yaqin Sharq, Gatehouse banki, QIB UK), Islomiy moliyalashtirish xizmatlarini taklif

qiluvchi yigirma muassasa mavjud. Ushbu rivojlanib borayotgan sohaga xizmat ko‘rsatish uchun islomiy moliya bo‘yicha

professional ta’lim va o‘qitishning keng ko‘lamli dasturi ishlab chiqilgan. Hozirgi kunda to‘rtta professional institut va 70 ga yaqin

universitet va biznes maktablari Islomiy moliya bo‘yicha malakalarga ega. Buyuk Britaniyada Islom Bond (Sukuk) bozori 2007

yilda boshlangan va o‘sishda davom etmoqda.

Lyuksemburg Yevropada Islomiy Moliya vatani hisoblanadi, chunki bu erda G‘arbda birinchi Islom banki 1978 yilda ochilgan.

Daral-Malal-Islami xalqaro moliyaviy guruhining qarorgohi Jenevada joylashgan.

ABN AMRO, Societe Generate va JP Morgan Chase singari Yevropaning yirik banklari Islomiy moliyaviy darchasiga ega.

Islomiy ipoteka Yevropada 2003 yil yozida paydo bo‘ldi, o‘shanda ikkita yirik bank - HSBC va Birlashgan Milliy bank Buyuk

Britaniyada islomiy ipoteka kreditlarini berishni boshladilar. Amerika Banki Citibank islomiy moliyaviy tashkilotlar bilan uzoq

vaqtdan beri hamkorlik qilib kelmoqda va islomiy moliyaviy fondlarga taxminan 1 mlrd.dollar ajratgan. 1997 yilda Citibank

Bahraynda ustav kapitali 20 million dollar bo‘lgan investitsiya bankini ochdi. Ayni paytda 250 dan ortiq islomiy- moliyaviy

tashkilotlarning kapitallashuvi taxminan 15 milliard dollarni tashkil etadi.

RIVOJLANGAN MAMLAKATLARDA ISLOM MOLIYASI TIZIMI

Rossiyadagi islom moliya

muassasalarini 6 ta yirik

guruhga ajratish mumkin:

Nobank

mikromoliyalash

muassasalari

Banklar

Investitsiya kompaniyalari

Aktivlarni boshqarishga

ixtisoslashgan kompaniyalar

Ko‘chmas mulkni moliyalashtiruvchi

shirkatlar

Boshqa turdagi moliya muassasalari

Rossiya federatsiyasida ham islom moliyasi mahsulot va xizmatlariga bo‘lgan talab musulmon aholi soniga mutanosib

ravishda oshib bormoqda. Pew tadqiqot markazining 2017-yilda o‘tkazgan tadqiqotiga ko‘ra, mamlakat jami aholisining

taxminan 10 foizi, boshqacha aytganda 14 million aholi musulmonlardan iborat.

O‘z navbatida, federatsiya tarkibida ko‘proq musulmonlar istiqomat qiladigan avtonom respublikalarda islom moliya

tizimini rivojlantirish bo‘yicha dastlabki qadamlar 1990 yillarda qo‘yilgan edi. 1991 yili “BАDR-FORTE BАNK” xalqaro

tijorat banki tashkil etildi va mazkur bank 1997 yildan boshlab islom moliyasining tamoyillari asosida ishlay boshladi.

Mamlakatda islom moliyasini rivojlantirish bo‘yicha keyingi urinishlar Tatariston hududida davom ettirildi.

Bank tashkil etish bo‘yicha qiyinchiliklarni hisobga olgan holda bir guruh tadbirkorlar 2010 yilda islom moliyasi tamoyillari

asosida ishlovchi investitsion kompaniyaga asos solishdi. Shundan so‘ng islom moliyasi tarmog‘i mamlakatning boshqa

hududlariga ham yoyila boshladi. Oʼtgan 11 yil davomida shariatga muvofiq moliya tizimiga aloqador 30-35 ta turli loyiha

aholiga taqdim etildi.

ROSSIYA FEDERATSIYASIDA ISLOM BANKLARI

35%

20%

9%

9%

9%

6%

4%

3%2%2%

Eron

BAA

Saudiya Arabistoni

Quvayt

Malyziya

Qatar

Turkiya

Bangladesh

Indoneziya

Boshqalar

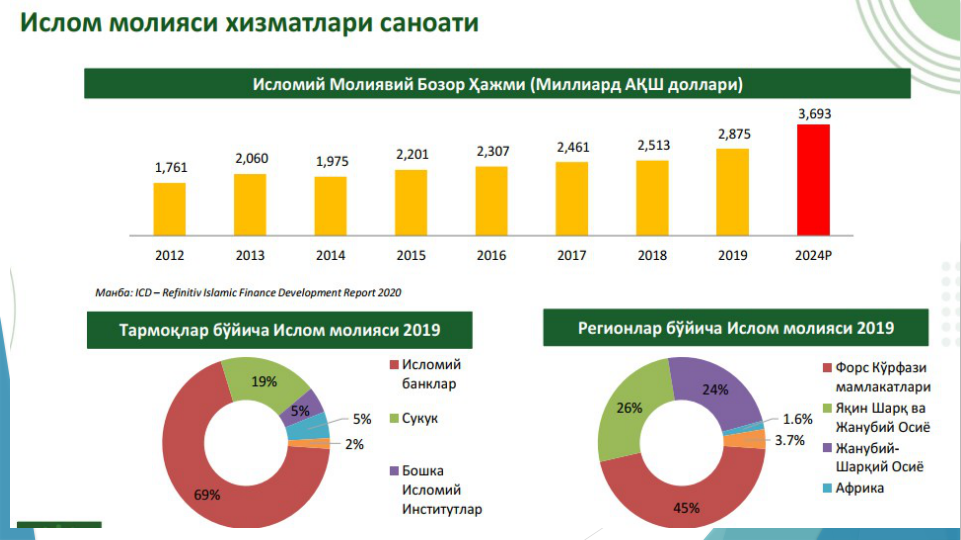

DUNYO ISLOM MOLIYASI ULUSHI

Mamlakat

2014

2015

2016

2017

2018

2019

5 yillik o‘sish

Eron

345

434

545

578

575

698

15.1%

Saudiya Arabistoni

413

447

473

509

541

629

8.8%

Malayziya

415

414

406

491

521

570

6.5%

BAA

161

187

203

222

238

234

7.7%

Qatar

87

101

68

129

125

144

10.7%

Quvayt

98

100

120

109

116

132

6.3%

Indoneziya

40

48

82

82

86

99

19.7%

Bahrayn

73

81

99

84

86

96

5.6%

Turkiya

54

52

50

54

51

63

3.1%

Bangladesh

23

26

31

34

38

45

14.2%

Boshqalar

265

311

230

169

136

164

-9.1%

Jami

1,975

2,201

2,307

2,461

2,513

2,875

7.8%

Islomiy moliyaviy aktivlar bo‘yicha yetakchi mamlakatlar

(mln. AQSH dollarida, 2014-2019)

GCCdagi eng yirik islom banklari

Al Rajhi

Kuwait finace house

Abu Dhabi Islamic

Dubayi Islamic

Alinma

Al Baraka

Banking Group

Moliyalashtirish usullari

Loyihalar

Soni

mln. I. D.

mln. doll.

Texnik yordam

5

0,8

1,1

Kredit

3

22,2

32,5

Maxsus yordam operatsiyalari

8

1,4

1,9

Bo‘lib to‘lashga sotish

11

292,4

446,0

Istisna’

12

616,7

909,3

Qo‘shma moliyalashtirish liniyalari

3

29,4

45,0

Kapital

1

3,2

5,0

Lizing

11

275,7

412,1

Savdoni moliyalashtirish

19

199,6

292,6

Jami

73

1,441,4

2,145,5

O‘zbekiston uchun ITBG portfeli moliyalashtirish usullari kesimida

ISLOM MOLIYASI TAJRIBASIGA EGA MOLIYAVIY MUASSASALAR

Banklar

Aktivlar

bo‘yicha

Kapital

bo‘yicha

Aktivlar

Jami

AQSh

dollarida

Kapital

Jami

AQSh

dollarida

1

Milliy Banki

1

1

66,605

7,005

13,141

1,382

2

Sanoat Qurilish

Bank

2

2

34,892

3,67

6,247

657

3

Asaka Bank

3

3

34,698

3,65

6,128

645

4

Ipoteka Bank

4

6

23,588

2,481

3,73

392

5

Agrobank

5

4

18,488

1,945

4,627

487

6

Xalq Bank

6

5

17,334

1,823

4,361

459

7

Qishloq Qurilish

Bank

7

8

12,709

1,337

1,446

152

8

Hamkorbank

8

10

8,838

930

1,138

120

9

Aloqabank

9

9

7,342

772

1,396

147

10

Turonbank

10

11

5,979

629

1,091

115

11

Mikrokreditbank

11

7

5,89

620

1,625

171

12

Kapitalbank

12

14

5,483

577

653

69

13

Ipak Yo‘li Bank

13

13

5,328

560

728

77

14

Invest Finance

Bank

14

16

4,488

472

519

55

15

Orient Finans

Bank

15

12

4,319

454

878

92

Banklar

Aktivlar

bo‘yicha

Kapital

bo‘yicha

Aktivlar

Jami

AQSh

dollarida

Kapital

Jami

AQSh

dollarida

16

KDB Bank

16

15

3,895

410

592

62

17

Trustbank

17

17

3,317

349

518

54

18

Asia Alliance

Bank

18

19

2,259

238

285

30

19

Davr Bank

19

21

1,416

149

202

21

20

Savdogar Bank

20

22

1,063

112

164

17

21

Turkiston Bank

21

23

1,031

108

147

15

22

Universal Bank

22

26

778

82

125

13

23

Ziraat Bank

23

20

776

82

280

29

24

Ravnaq Bank

24

24

609

64

130

14

25

Tenge Bank

25

28

364

38

116

12

26

Saderat Bank

26

18

359

38

326

34

27

Hi-Tech Bank

27

27

354

37

120

13

28

Poytaxt Bank

28

29

209

22

107

11

29

Madad Invest

Bank

29

25

184

19

128

13

30

UzAgroExport

Bank

30

30

133

14

83

9

Umumiy

272,728

28,685

51,031

5,367

O‘zbekistonda islom moliya xizmatlari sanoatining keng qamrovli joriy etilishi

mamlakat uchun quyidagi imkoniyatlarni ochishiga olib keladi:

• xorijdan kelayotgan investitsiyalar hajmini oshirish va diversifikatsiyalash;

• bank tarmog‘ida halol va shaffof raqobat muhitini yaratish hamda bank tizimi aktivlarini

diversifikatsiyalash imkoniyatini yaratish;

• aholi va biznes vakillari ixtiyorida bo‘lgan bo‘sh pul mablag‘larining iqtisodiyot

rivojlanishida maksimal ishtirokini ta’minlash;

• mamlakatda kapital bozorini rivojlantirish va diversifikatsiyalash;

• ko‘plab yangi ish o‘rinlari yaratish;

• aholining moliyaviy savodxonligini oshirish orqali, moliya bozoridagi faolligini ko‘tarish;

• Islom moliya xizmatlari industriyasini rivojlantirish orqali mamlakatda infratuzilmani

muvofiqlashtirish va yangilash;

• yangi moliyaviy muassasalar tashkil qilish;

• kambag‘allikka qarshi kurashish davlat dasturini amalga oshirishga hissa qo‘shish;

• yangi yo‘nalishda kadrlar tayyorlash dasturini yaratish.

Ислом молияси соҳасининг салоҳияти қуйидаги

бешта тармоқ фаолияти орқали баҳоланади:

1. Ислом банклари

2. Такафул (исломий суғурта)

3. Бошқа (турли) ислом молия муассасалари

(инвестиция компаниялари, микромолия

муассасалари ва ҳ.к.з.)

4. Сукук (исломий қимматбаҳо коғозлар)

5. Ислом жамғармалари.

Islom moliyasi tizimida foyda va zararni o`zaro taqsimlash asosida

moliyalash shakllari

Mudaraba

Musharaka

Mudaraba

mexanizmi

Mudaraba

Loyihani

amalga

oshirish

uchun

bir ishtirokchi

sarmoyani (Rabul-

Maal),

ikkinchisi (Mudarib) esa iqtisodiy faoliyat

uchun zarur bo'lgan inson kapitali

(ya'ni

tadbirkorlik

va

tutuvchi

Bunday

harakat)ni

moliyaviy

kelishuvda

ta'minlashni

kelishuv

daromadlar

kelishilgan

ko`zda

shaklidir

.

tomonlar

nisbatda,

o'rtasida

oldindan

odatda,

50-50%

yoki

mudarib

uchun 60% va Rabb-ul-mol uchun 40%

asosida taqsimlanadi. Zarar bo'lsa, Rab-ul-

mol investitsiya mablag'larini yo'qotadi va

mudarib

investitsiya

qilingan

vaqt

va

harakatni

yo'qotadi.

Riskni

taqsimlanishi

Shariatga ko`ra islomiy bank tamoyilaridan

birini

aks ettiradi. Bu esa daromadlarning

muvozanatli taqsimlanishiga olib keladi.

Foyda ulushi

Foyda ulushi

Zarar (100%)

Loyiha

Mudaraba mablag`i

Mijoz

Islomiy bank

Mudaraba mablag`i

Mudaraba kelishuvi

Vaqt, Menejment va

mehnat

Foyda

Musharaka

Tomonlar o'rtasida hamkorlikdagi

tadbirkorlik

yoki

qo`shma

korxona

tashkil etish

natijasida

kelib chiqadigan foyda va zararni

taqsimlash

asosida

o'zaro

kelishilgan moliyaviv shartnoma

shaklidir.

Musharaka mexanizmi (o`zaro hamkorlik asosida biznes yuritish)

Loyiha

Mablag`

Bank ulushi

Mijoz ulushi

Mijoz

Islomiy bank

Bank ulushi

Mijoz ulushi

Foyda

Zarar

Mablag` va mehnat

Mulkning davriy to`lovi (10%)

Mulkka egalik huquqi xarakati

Renta %

Renta %

Mablag` 80%

Mablag` 20%

Kamayib boruvchi Musharaka (Musharaka

Mutanaqisa)

Mijoz

Islomiy

Bank

Uy haridi

Egalik huquqi %

Bank

Mijoz

80%↓

20%↑

70%↓

30%↑

60%↓

40%↑

50%↓

50%↑

40%↓

60%↑

30%↓

70%↑

20%↓

80%↑

10%↓

90%↑

0%↓

100%↑

Egalik huquqi bo`yicha bankning hisssi asta sekin

yo`qolib boradi.

Bu kelishuvda islomiy bank mulkni

xaridorga o`z foydasini qo`yagan

holda to`lovni kechiktirilgan vaqt

muddatida amalga oshirish sharti

bilan sotadi.

Murabah

Salam

kelishuvda

bank

yoki

tayyorlanishi

Bunday

qurilishi

nihoyasiga

yetkazilayotgan

vosita uchun to`lovni amalga

oshiradi

va

vosita

mijoz yetkazib beruvchi

tomonidan bankga kelishilgan

muddatda yetkazib beriladi.

Istisna

Bu

turdagi bitimda

Islomiy

bank

(xaridor

tomonidan) qurilayotgan

yoki

tayyorlanishi yakunlanayotgan

vositani yetkazib beruvchidan

sotib oladi va vosita xaridorga

tayyor

bo`lgandan

so`ng

yetkazib beriladi.

Islom moliyasi tizimida moliyalash

mexanizmlarining boshqa shakllari

Murabaha shaklidagi savdo kelishuvi

Ta`minotchi

Mijoz

To`lov

vadasi

Tovarni

yetkazib berish

Murabaha kelishuvi

Tovarni yetkazib

berish

Sotuvchi

+ Foyda

To`lov

To`lov

Salam kelishuviga asosan moliyalash

mexanizmi

Oldindan

to`lov

Islomiy bank

Yetkazib beruvchi

Tovarni

yetkazib

berish

Salam kelishuvi

Salam moliyalash mexanizmi

1.

Yetkazib

beruvchi

faoliyatni moliyalsh

uchun

Islomiy

bankga

murojat qiladi.

1.Yetkazib beruvchi sotuvchi sifatida

Islomiy bank (xaridor sifatida) bilan

Salam kelishuvini imzolaydi.

2.Ilomiy bank keyinchalik yetkazib

berilishi lozim bo`lgan tovar uchun

oldindan to`lovni amalga oshiradi.

3.

Yetkazib

beruvchi

kelishilgan

muddatda

tovarni

Islomiy

banka

yetkazib beradi.

Istisna kelishuviga asosan moliyalash

mexanizmi

Oldinda

n

to`lov

Istisna moliyalash mexanizmi

1.Xaridor ishlab chiqarilishi yoki qurilishi

kerak bo`lgan vositani sotib olish uchun

Islomiy bankga murojaat qiladi.

2.Islomiy bank bilan sotuvchi sifatida mijoz

xaridor bilan Istisna kelishuvini imzolaydi.

3.

Vosita

tayyor

bo`lishi

yoki

qurilish nihoyasiga

yetkazilgandan

keyin

Islomiy

bank xaridorga shartnomada kelishilgan

muddatda to`lovni amalga oshirish sharti

bilan vositani yetkazib beradi. Istisna

kelishuvida xaridor tomonidan to`lov davriy

yoki bir vaqtning o`zida to`lovni amalga

oshirish mumkin.

Istisna kelishuvi

Islomiy Bank

Xaridor

To`lov

Tovarni yetkzib berish

Сукук – (“сакк”нинг кўплиги, араб тилидан акт, ҳужжат,

чек) инвестицион фаолият ёки унинг активига нисбатан

эгалик

ҳуқуқидаги

улушини

кўрсатувчи

шариат

тамойилларига асосланган эмиссиявий қимматли қоғоз

бўлиб, турига кўра фойда ва зарарга шерикчиликни

ифодалайди, қайтарилиши (тўланиши, сўндирилиши) ва

фойда даражаси лойиҳа хатарига асосланади.

Облигациядан

асосий

фарқи,

облигация

қарз

муносабатларини

ифодаласа,

сукук

активга

эгаликни

ифодалайди.

Сукукнинг хусусиятлари

бир

инвестор

кучи

етмайдиган

катта

лойиҳаларни

молиялаштиришнинг

қулай

усулларидан

бири;

- инвестицияларни йўналтириш ва ликвидлилиги сабаб зарур

ҳолда инвестицияни қайтариб олиш учун қулай восита, шу

орқали

иккиламчи

бозор

ҳам

ривожланади;

- банклар ва ислом молия муассасалари учун ликвидликни

бошқаришнинг

яхши

усули;

- бойликларни тақсимлашнинг адолатли воситаси, чунки у

сармоядорларга тадбиркорлик фаолияти фойдасидан тенг

улушда манфаат олиш имконини беради.

Мудораба сукуки

SPV музориб сифатида, сукук эгалари эса инвестор/роббул мол

сифатида

қатнашишади.

Инвестор

лойиҳа

доирасидаги

активлар (SPV активлари)нинг эгаси ҳисобланади. Лойиҳа

бошқаруви, фойда ва зарар тақсимоти музораба келишувининг

тартиб-қоидалари асосида амалга оширилади. Сукукда номинал

(бошланғич) қийматнинг қайтиши ва даврий фойда тўланиши

кафолатланмаган, балки лойиҳанинг истиқболига боғлиқ

бўлади, яъни риск/хатарга асосланади. Келишув муддати

якунида SPV инвестордан лойиҳани ўша пайтдаги бозор

нархида

сотиб

олади ва

бу

нарх

ўзида

сукук

сўндирилиш/қопланиш қийматини акс эттиради.

Мудораба сукукининг амалга ошириш тартиби

1. SPV сукук чиқаради ва сармоядорлар уни сотиб олишади. Сукук

орқали келиб тушган маблағ белгиланган лойиҳага киритилади. Лойиҳа

суммаси тўлалигича сукук орқали қопланади.

2. Бизнес лойиҳа муваффақиятли амалга ошган тақдирда соф фойда

аввалдан келишилган нисбатда тақсимланади сукук эгаларига даврий

фойдадан улуш берилади. Бунда ҳар бир сармоядор жами улушнинг

сукукларига мос равишда ҳиссасини олади. Лойиҳа фойда билан

чиқмаса сукукдан даврий даромад ҳам шаклланмайди.

3. Сукук муддати якунлангандан кейин SPV сукук эгаларига лойиҳанинг

бозор қийматини тўлаб бериш билан сукукларни сўндиради (яъни

лойиҳани бозор нархида сотиб олади).

Музораба сукуки билан иккиламчи бозорда олди-сотди жараёнларини

амалга ошириш мумкин. Бунда инвестор лойиҳа активларидаги ўз улуши

билан савдо қилган ҳисобланади.

Мушорака сукуки

SPV ва инвесторларлар ўзаро шерик сифатида

иштирок

этади

ҳамда

SPV

активларига

ҳам

биргаликда мутаносиб улушда эгалик қиладилар.

Лойиҳа бошқаруви, фойда ва зарар тақсимоти

мушорака келишувининг тартиб-қоидалари асосида

амалга оширилади. Бошқа барча масалалар музораба

сукуки каби амалга оширилади.

Бунда ҳам инвестиция жалб қилмоқчи бўлган корхона

ташаббускор сифатида SPV ташкил этади.

Foiz

Spirtli ichimliklar, qimor o’yinlari, giyohvand

moddalar, cho’chqa go’shti, shariat harom yoki

nomaqbul deb hisoblagan boshqa narsalar

bilan shug’ullanadigan biznesga investitsiyalar

Taqiqlangan investitsiyalar

Noaniqlik, tranzaksiyalar, chayqovchilik

yoki haddan tashqari xavf bilan bog’liq

Xavf")

Mulk predmetini bepul (haq olmay) berish

Ssuda(ariyah)

Mulkdan foydalanish huquqini bepul (haq

olmay) berish

ISLOMIY MOLIYAVIY VOSITALARNING ASOSIY TARKIBIY QISMLARI")

")

1973 йил 18 декабрда Ислом

Конференцияси Ташкилотига (ИКТ) аъзо мамлакатлар молия

вазирлари йиғилишида ташкил этилган ва ўз фаолиятини 1975 йил

октябрь

ойида

бошлаган.

ИТБнинг

бош

офиси

Саудия

Арабистонининг Жидда шаҳрида жойлашган.

ИСЛОМ ҲАМКОРЛИК ТАШКИЛОТИ (ИҲТ) — ҳукуматлараро

халқаро

ташкилот. Ислом мамлакатлари давлат ва ҳукумат

бошлиқларининг

1-конференциясида

(1969

й., Работ ш., Марокаш) асос солинган.

Ўзбекистон Республикаси (1996 й. дан) ИКТга тўлиқ аъзо бўлиб

кирган.")

kompaniyalari 25 ta

mamlakatda mavjud.

Bugungi kunda Islom banki va moliyasi

musulmonlar istiqomat qilmaydigan

mamlakatlar iqtiodiyotida ham

o`z

o`rnini topib bormoqdi

Islom moliyasining rivojlanishi va ahamiyati

Islom moliyasi 2007 yilda yuzaga kelgan

jahon moliyaviy-iqtisodiy inqirozi

dunyo iqtisodiyotga

o`zining

salbiy

ta`sirini ko`rsatishni

boshlagandan so`ng

eng qizg`in

muhokama

bo`lgan

mavzuga

aylandi. Chunki, Islom moliya tizim bu

inqirozdan deyarli zarar ko`rmadi.")

, Islomiy moliyalashtirish xizmatlarini taklif

qiluvchi yigirma muassasa mavjud. Ushbu rivojlanib borayotgan sohaga xizmat ko‘rsatish uchun islomiy moliya bo‘yicha

professional ta’lim va o‘qitishning keng ko‘lamli dasturi ishlab chiqilgan. Hozirgi kunda to‘rtta professional institut va 70 ga yaqin

universitet va biznes maktablari Islomiy moliya bo‘yicha malakalarga ega. Buyuk Britaniyada Islom Bond (Sukuk) bozori 2007

yilda boshlangan va o‘sishda davom etmoqda.

Lyuksemburg Yevropada Islomiy Moliya vatani hisoblanadi, chunki bu erda G‘arbda birinchi Islom banki 1978 yilda ochilgan.

Daral-Malal-Islami xalqaro moliyaviy guruhining qarorgohi Jenevada joylashgan.

ABN AMRO, Societe Generate va JP Morgan Chase singari Yevropaning yirik banklari Islomiy moliyaviy darchasiga ega.

Islomiy ipoteka Yevropada 2003 yil yozida paydo bo‘ldi, o‘shanda ikkita yirik bank - HSBC va Birlashgan Milliy bank Buyuk

Britaniyada islomiy ipoteka kreditlarini berishni boshladilar. Amerika Banki Citibank islomiy moliyaviy tashkilotlar bilan uzoq

vaqtdan beri hamkorlik qilib kelmoqda va islomiy moliyaviy fondlarga taxminan 1 mlrd.dollar ajratgan. 1997 yilda Citibank

Bahraynda ustav kapitali 20 million dollar bo‘lgan investitsiya bankini ochdi. Ayni paytda 250 dan ortiq islomiy- moliyaviy

tashkilotlarning kapitallashuvi taxminan 15 milliard dollarni tashkil etadi.

RIVOJLANGAN MAMLAKATLARDA ISLOM MOLIYASI TIZIMI")

")

3. Бошқа (турли) ислом молия муассасалари

(инвестиция компаниялари, микромолия

муассасалари ва ҳ.к.з.)

4. Сукук (исломий қимматбаҳо коғозлар)

5. Ислом жамғармалари.")

,

ikkinchisi (Mudarib) esa iqtisodiy faoliyat

uchun zarur bo'lgan inson kapitali

(ya'ni

tadbirkorlik

va

tutuvchi

Bunday

harakat)ni

moliyaviy

kelishuvda

ta'minlashni

kelishuv

daromadlar

kelishilgan

ko`zda

shaklidir

.

tomonlar

nisbatda,

o'rtasida

oldindan

odatda,

50-50%

yoki

mudarib

uchun 60% va Rabb-ul-mol uchun 40%

asosida taqsimlanadi. Zarar bo'lsa, Rab-ul-

mol investitsiya mablag'larini yo'qotadi va

mudarib

investitsiya

qilingan

vaqt

va

harakatni

yo'qotadi.

Riskni

taqsimlanishi

Shariatga ko`ra islomiy bank tamoyilaridan

birini

aks ettiradi. Bu esa daromadlarning

muvozanatli taqsimlanishiga olib keladi.

Foyda ulushi

Foyda ulushi

Zarar (100%)

Loyiha

Mudaraba mablag`i

Mijoz

Islomiy bank

Mudaraba mablag`i

Mudaraba kelishuvi

Vaqt, Menejment va

mehnat

Foyda")

Loyiha

Mablag`

Bank ulushi

Mijoz ulushi

Mijoz

Islomiy bank

Bank ulushi

Mijoz ulushi

Foyda

Zarar

Mablag` va mehnat")

Mulkka egalik huquqi xarakati

Renta %

Renta %

Mablag` 80%

Mablag` 20%

Kamayib boruvchi Musharaka (Musharaka

Mutanaqisa)

Mijoz

Islomiy

Bank

Uy haridi

Egalik huquqi %

Bank

Mijoz

80%↓

20%↑

70%↓

30%↑

60%↓

40%↑

50%↓

50%↑

40%↓

60%↑

30%↓

70%↑

20%↓

80%↑

10%↓

90%↑

0%↓

100%↑

Egalik huquqi bo`yicha bankning hisssi asta sekin

yo`qolib boradi.")

qurilayotgan

yoki

tayyorlanishi yakunlanayotgan

vositani yetkazib beruvchidan

sotib oladi va vosita xaridorga

tayyor

bo`lgandan

so`ng

yetkazib beriladi.

Islom moliyasi tizimida moliyalash

mexanizmlarining boshqa shakllari")

bilan

Salam kelishuvini imzolaydi.

2.Ilomiy bank keyinchalik yetkazib

berilishi lozim bo`lgan tovar uchun

oldindan to`lovni amalga oshiradi.

3.

Yetkazib

beruvchi

kelishilgan

muddatda

tovarni

Islomiy

banka

yetkazib beradi.")

инвестицион фаолият ёки унинг активига нисбатан

эгалик

ҳуқуқидаги

улушини

кўрсатувчи

шариат

тамойилларига асосланган эмиссиявий қимматли қоғоз

бўлиб, турига кўра фойда ва зарарга шерикчиликни

ифодалайди, қайтарилиши (тўланиши, сўндирилиши) ва

фойда даражаси лойиҳа хатарига асосланади.

Облигациядан

асосий

фарқи,

облигация

қарз

муносабатларини

ифодаласа,

сукук

активга

эгаликни

ифодалайди.")

нинг эгаси ҳисобланади. Лойиҳа

бошқаруви, фойда ва зарар тақсимоти музораба келишувининг

тартиб-қоидалари асосида амалга оширилади. Сукукда номинал

(бошланғич) қийматнинг қайтиши ва даврий фойда тўланиши

кафолатланмаган, балки лойиҳанинг истиқболига боғлиқ

бўлади, яъни риск/хатарга асосланади. Келишув муддати

якунида SPV инвестордан лойиҳани ўша пайтдаги бозор

нархида

сотиб

олади ва

бу

нарх

ўзида

сукук

сўндирилиш/қопланиш қийматини акс эттиради.")

.

Музораба сукуки билан иккиламчи бозорда олди-сотди жараёнларини

амалга ошириш мумкин. Бунда инвестор лойиҳа активларидаги ўз улуши

билан савдо қилган ҳисобланади.")